Para financiar su ciclo de explotación, las empresas pueden optar por diferentes tipos de financiación a corto plazo. Entre estas formas de financiación destacan el factoring y el confirming.

- Te explicamos detalladamente la diferencia entre el factoring y el confirming.

- Conoce las diferencias entre estas dos fuentes de financiación, así como sus ventajas e inconvenientes.

Contenido del post

- ¿Qué es el factoring?

- Factoring con recurso o sin recurso

- Ventajas del factoring

- Inconvenientes del factoring

- ¿Qué es el confirming?

- Confirming con recurso o sin recurso

- Ventajas del confirming

- Inconvenientes del confirming

- Diferencia entre el factoring y el confirming

El sector del factoring y el confirming no para de crecer. Según la Asociación Española de Factoring (AEF), en el primer semestre de 2022 experimento un crecimiento del 26% en comparación con el mismo periodo del año anterior.

Una de las principales claves para elegir cómo financiar las operaciones de tu empresa es el plazo de devolución de la financiación concedida. Por lo tanto, lo primero que te interesa conocer del factoring y el confirming es que son herramientas para financiarte a corto plazo.

¡COMPARTE! ¿Conoces la diferencia entre factoring y confirming? Te enseñamos las claves para escoger entre estas dos fuentes de financiación.

1)¿Qué es el factoring?

El factoring es una herramienta de financiación a corto plazo que permite a las empresas y autónomos anticipar sus facturas pendientes de vencimiento. Por lo tanto, cada vez que una empresa tenga créditos comerciales derivados de facturas pendientes de vencimiento, podrá factorizarlas y obtener financiación.

Esta es una fórmula de financiación muy utilizada por las pymes para financiar su ciclo de explotación. Para instrumentalizarla, las entidades financieras ponen a disposición de las empresas y autónomos, líneas de anticipo de créditos comerciales. Gracias a estas líneas se puede anticipar el cobro de facturas pendientes de vencimiento.

2)Factoring con recurso o sin recurso

El factoring puede realizarse con recurso o sin recurso.

- Factoring con recurso: cuando se ceden las facturas de los librados al banco, la empresa que factoriza sus créditos comerciales asume el riesgo de impago. Si los librados no pagan, el banco carga este importe a la empresa que ha anticipado el cobro de sus facturas.

- Factoring sin recurso: en este caso el banco o la entidad de factoring actúan un estudio de las facturas que le son cedidas para anticipar su cobro, ya que asumen el riesgo en caso de impago.

3)Ventajas del factoring

Entre las ventajas del factoring podemos destacar las siguientes:

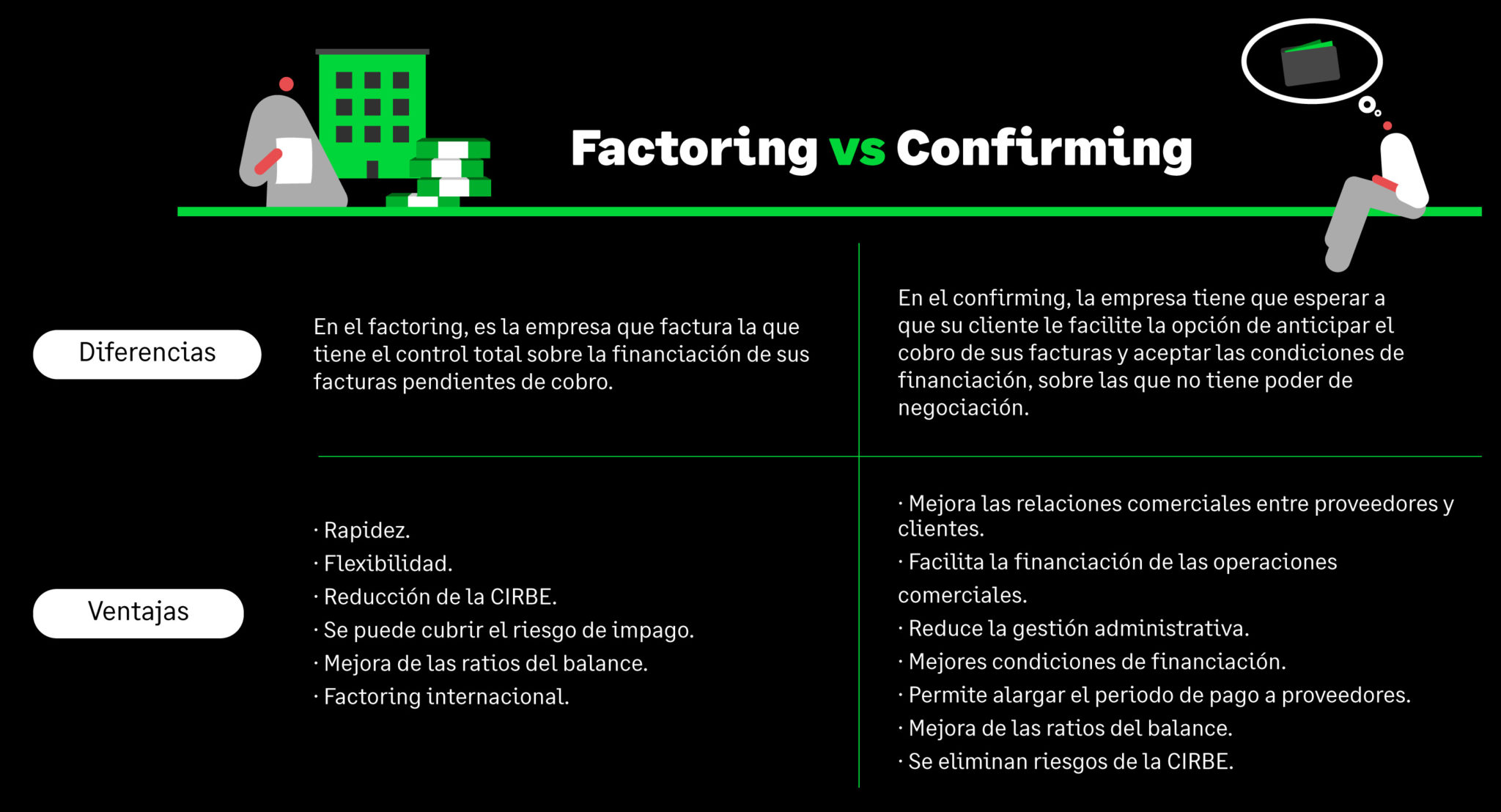

- Rapidez. Es una manera rápida de financiarse a corto plazo. No exige grandes formalidades, puesto que en el factoring la operación se soporta en una factura pendiente de cobro por la venta de bienes o la prestación de servicios. Para anticipar su importe, solo se necesita enviar un fichero en formato SEPA con las facturas que se quieran anticipar y contar con una línea de anticipos abierta por la entidad financiera.

- Flexibilidad. Permite a las empresas anticipar sus créditos comerciales a medida que van facturando. Además, se puede anticipar solo un porcentaje de la facturación o toda, dependiendo de las necesidades financieras de la empresa en cada momento.

- Reducción de la CIRBE. Estas operaciones no se reflejan en la CIRBE, por lo que se reduce el endeudamiento bancario y facilita la obtención de otro tipo de financiación bancaria.

- Se puede cubrir el riesgo de impago. Si se realiza bajo la modalidad sin recursos, se prevé la cobertura del riesgo de impago.

- Mejora de los ratios del balance. Al reducirse el saldo pendiente de la partida de clientes, mejoran determinados ratios del balance, de cara a terceros.

- Factoring internacional. También se puede utilizar en el comercio internacional

4)Inconvenientes del factoring

En este tipo de financiación, si el factoring es con recurso y llegado el vencimiento, el librado no atiende el pago, el banco le cargará a la empresa que anticipa la factura, el nominal del mismo más los gastos de devolución. Para cubrirse contra esta contingencia se puede hacer el factoring sin recurso.

5)¿Qué es el confirming?

El confirming es una fórmula para obtener financiación que además facilita la gestión de los pagos de una empresa a sus proveedores.

Mediante el confirming, la entidad financiera que lo ofrece adelanta el importe de una factura al proveedor, de forma que este puede cobrarla de forma anticipada antes de su fecha de vencimiento.

El funcionamiento del confirming es el siguiente:

- Se envían al banco por parte de la empresa cliente las órdenes de pago confirmadas antes de su vencimiento.

- El banco informa a los proveedores del importe y la fecha de pago y les comunica las condiciones del confirming.

- El proveedor elige si cobra anticipadamente la factura financiándola, o espera a su vencimiento.

6)Confirming con recurso o sin recurso

El Confirming también se puede clasificar en función de quién asume el riesgo de impago:

- Confirming sin recurso: el proveedor no asume ningún riesgo en caso de impago por parte del cliente.

- Confirming con recurso: el proveedor asume el pago, en el caso de un impago por parte del cliente. En este caso se elimina la seguridad del cobro, por lo que, si llegada la fecha de vencimiento el cliente no paga, el importe del nominal más los gastos se cargará en la cuenta del proveedor que lo anticipo.

7)Ventajas del confirming

El confirming otorga beneficios tanto para el cliente, como para el proveedor. Entre las ventajas y beneficios que ofrece el confirming podemos destacar los siguientes:

- Mejora las relaciones comerciales entre los proveedores y sus clientes, ya que el proveedor tiene garantías de cobro en el caso del confirming sin recurso.

- Facilita la financiación de las operaciones comerciales, al poderse cobrar las facturas antes de su fecha de vencimiento.

- Reduce la gestión administrativa en los pagos de facturas.

- Las condiciones de la financiación pueden ser más ventajosas que con otro tipo de financiación bancaria.

- Permite alargar el periodo de pago a proveedores. Aunque conviene recordar que, según la ley, el plazo máximo de pago de una factura es de 60 días.

- Al igual que con el factoring, se mejoran los ratios financieros y se eliminan riesgos de la CIRBE.

8)Inconvenientes del confirming

Al igual que en el factoring, si el confirming es con recurso y llegado el vencimiento el cliente no atiende el pago, el banco le cargará al proveedor el nominal más los gastos de devolución. Para cubrirse contra esta contingencia se puede hacer el confirming sin recurso.

Otro inconveniente es que, desde la reducción de los plazos de cobro a 60 días, esta fórmula de financiación ha perdido algo de atractivo.

9)Diferencia entre el factoring y el confirming

La principal diferencia entre el factoring y el confirming es que en el factoring es la empresa que factura la que tiene el control total sobre la financiación de sus facturas pendientes de cobro. Por su parte, en el confirming la empresa tiene que esperar a que su cliente le facilite la opción de anticipar el cobro de sus facturas y aceptar las condiciones de financiación, sobre las que no tiene poder de negociación.

Por lo tanto, si necesitas financiación a corto plazo puedes anticipar el cobro de tus facturas mediante el factoring o el confirming. Ten en cuenta que el software de tesorería de Sage te facilita la gestión de tus facturas y la generación de ficheros en formato SEPA para enviar a tu banco para su anticipo.

Fuente info

Autor: Jose Ramón Fernández de la Cigoña

{kind=link}

{kind=link}

{kind=link}