Te enseñamos en detalle qué es el modelo 303, quiénes están obligados a presentarlo, los plazos de presentación y cómo rellenarlo de modo sencillo.

- Los profesionales o empresarios que desarrollen una actividad sujeta a IVA tendrán que presentar el modelo 303.

- Es recomendable su presentación telemática y servirse de la ayuda de medios digitales, como Pre303, para su confección.

Contenido del post

- Quién está obligado a presentar el modelo 303

- ¿ Plazos de presentación del modelo 303

- Cómo cumplimentar el modelo 303

- Cómo presentar el modelo 303

- Cómo completar el modelo 303 de forma automática

El modelo 303, que sirve para la autoliquidación del IVA, es uno de los que trimestralmente están obligados a completar la mayoría de los autónomos y empresas. Incluso algunos sujetos lo presentan todos los meses. Por decirlo de una forma sencilla, se trata de calcular:

- Cuánto IVA se ha pagado.

- Qué cantidad se ha repercutido a los clientes.

- Cuánto se puede deducir.

¡COMPARTE! ¿Quieres saber cómo se presenta el modelo 303? Toma nota de lo más importante.

Antes de nada, conviene aclarar algo sobre este tipo de impuesto. El IVA es un impuesto de naturaleza indirecta porque recae sobre el consumo de bienes y servicios. Grava tres clases de operaciones distintas:

- Entregas de bienes y prestaciones de servicios realizadas por empresarios y profesionales en el desarrollo de su actividad.

- Adquisiciones intracomunitarias de bienes que, en general, también son realizadas por empresarios o profesionales. Aunque en ocasiones pueden ser realizadas por particulares (por ejemplo, adquisición intracomunitaria de medios de transporte nuevos).

- Importaciones de bienes, cualquiera que sea quien las realice, ya sea empresario, profesional o particular.

1) Quién está obligado a presentar el modelo 303

En principio, debes presentarlo si tienes la condición de empresario o profesional. Lo que suele obligarte, además, a presentar la declaración resumen anual (modelo 390). Deberás hacerlo, incluso, si durante algún período concreto no has repercutido ni puedes deducir ninguna cuota de IVA. Presentarías el modelo con las casillas clave a cero, pero dejando constancia de ello.

No obstante, hay ciertos empresarios o profesionales que no están obligados a presentar el modelo 303. Se trata de aquellos que solo realizan las operaciones exentas de IVA detalladas en los artículos 20 y 26 de la Ley del IVA.

2) Plazos de presentación del modelo 303

Para la mayoría de las pymes y los autónomos, se trata de una cita trimestral dentro de su calendario de eventos legales. Lo presentan del siguiente modo:

- Primer trimestre: entre el 1 y el 20 de abril.

- Segundo trimestre: entre el 1 y el 20 de julio.

- Tercer trimestre: entre el 1 y el 20 de octubre.

- Cuarto trimestre: entre el 1 y el 30 de enero.

La presentación del IVA trimestral se realiza entre el 1 y el 20 de abril, julio y octubre; en la liquidación del IVA del último trimestre, el plazo se amplía al día 30 de enero.

No obstante, hay empresas que están dentro del SII y liquidan el IVA mensualmente. Tienen de plazo para hacerlo hasta el 30 de cada mes.

Recuerda que los plazos que terminan en sábado, domingo o festivo, se trasladan al primer día hábil siguiente.

3) Cómo cumplimentar el modelo 303

El modelo 303 tiene muchas casillas y puede resultar abrumador para el autónomo que se enfrenta a él por primera vez.

Sin embargo, en los últimos años la Agencia Tributaria viene desarrollando esfuerzos para facilitar la tarea. En ese sentido, la pieza clave es Pre303, que es un servicio que, en cierto modo, pretende emular lo conseguido con el borrador de la declaración de la renta. De forma progresiva, va incorporando más datos y funcionalidades para un mayor número de obligados tributarios.

Los apartados del modelo 303

El modelo tiene las casillas agrupadas en diferentes apartados:

- Identificación. Aquí se incluyen, entre otros, los datos que permiten identificarte, indicar ciertas situaciones (como la declaración de concurso) y señalar la aplicación de regímenes especiales (como el REDEME, el simplificado, el de caja, etcétera).

- Devengo. Indicarás el ejercicio y el período.

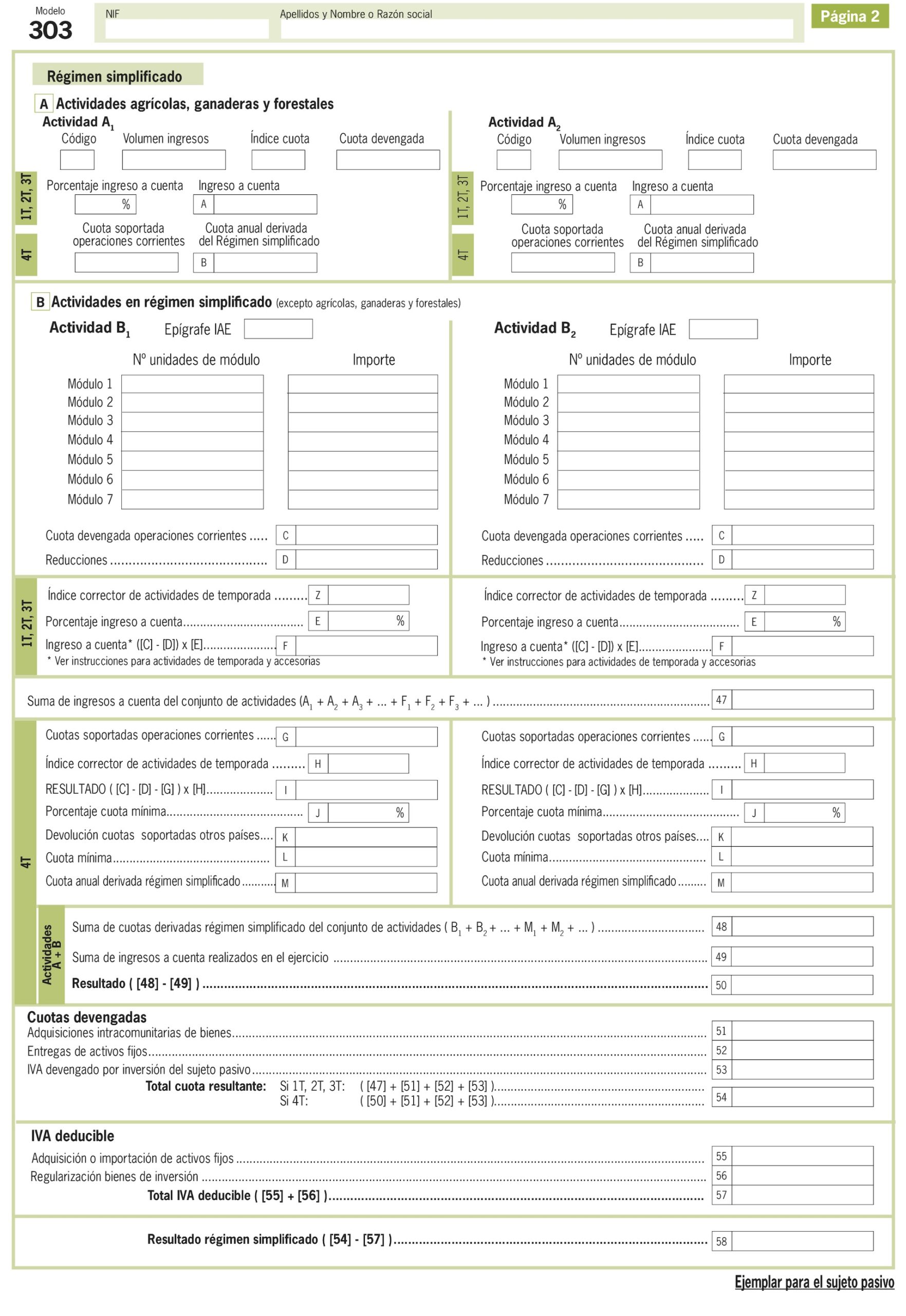

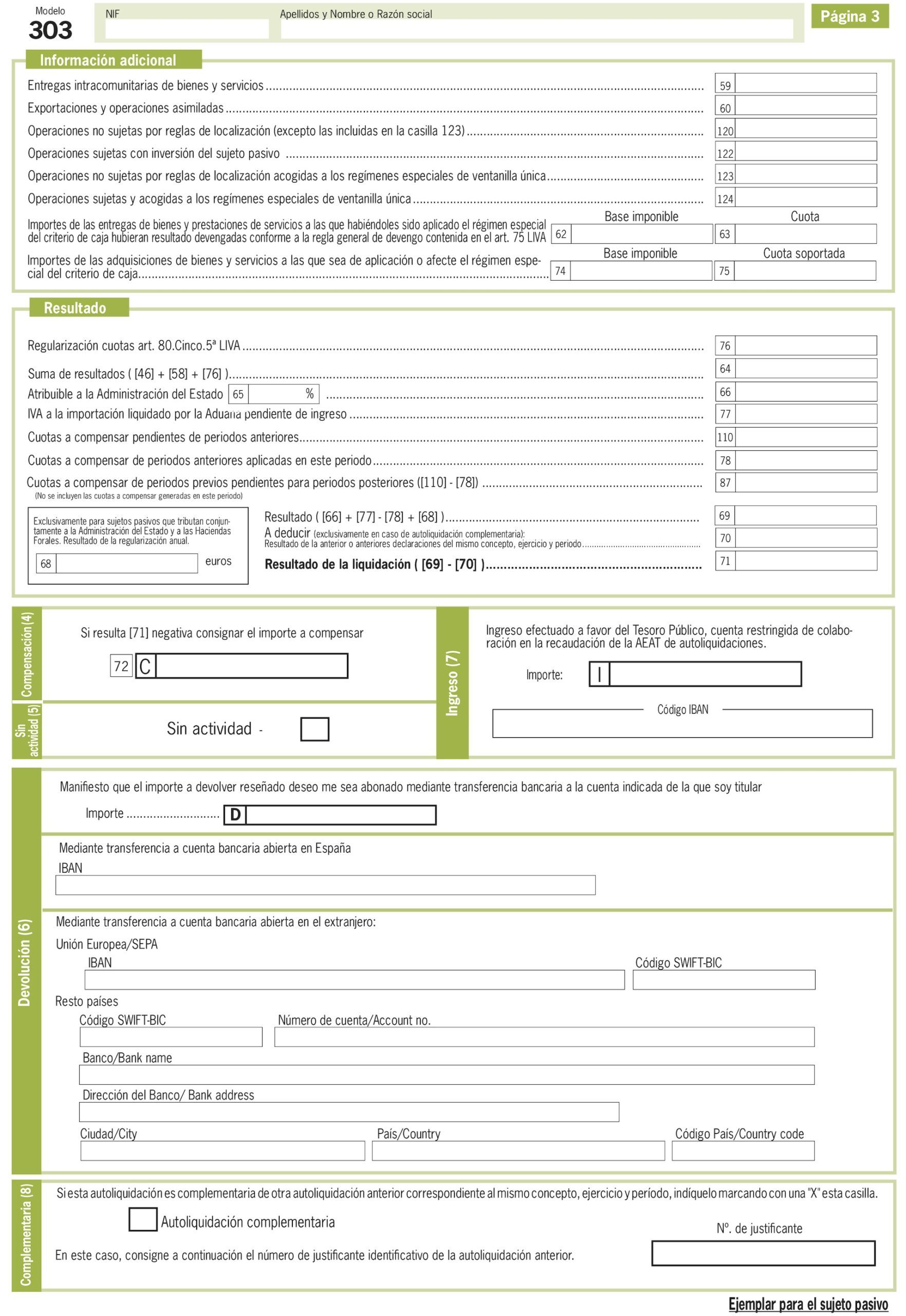

- Liquidación. Es la parte más importante del modelo, donde se desglosa el IVA devengado y la parte deducible del soportado. Si tributas en el régimen simplificado, aparecerán los módulos. Además, obtendrás el resultado y reflejarás otros datos referidos a operaciones intracomunitarias y exteriores.

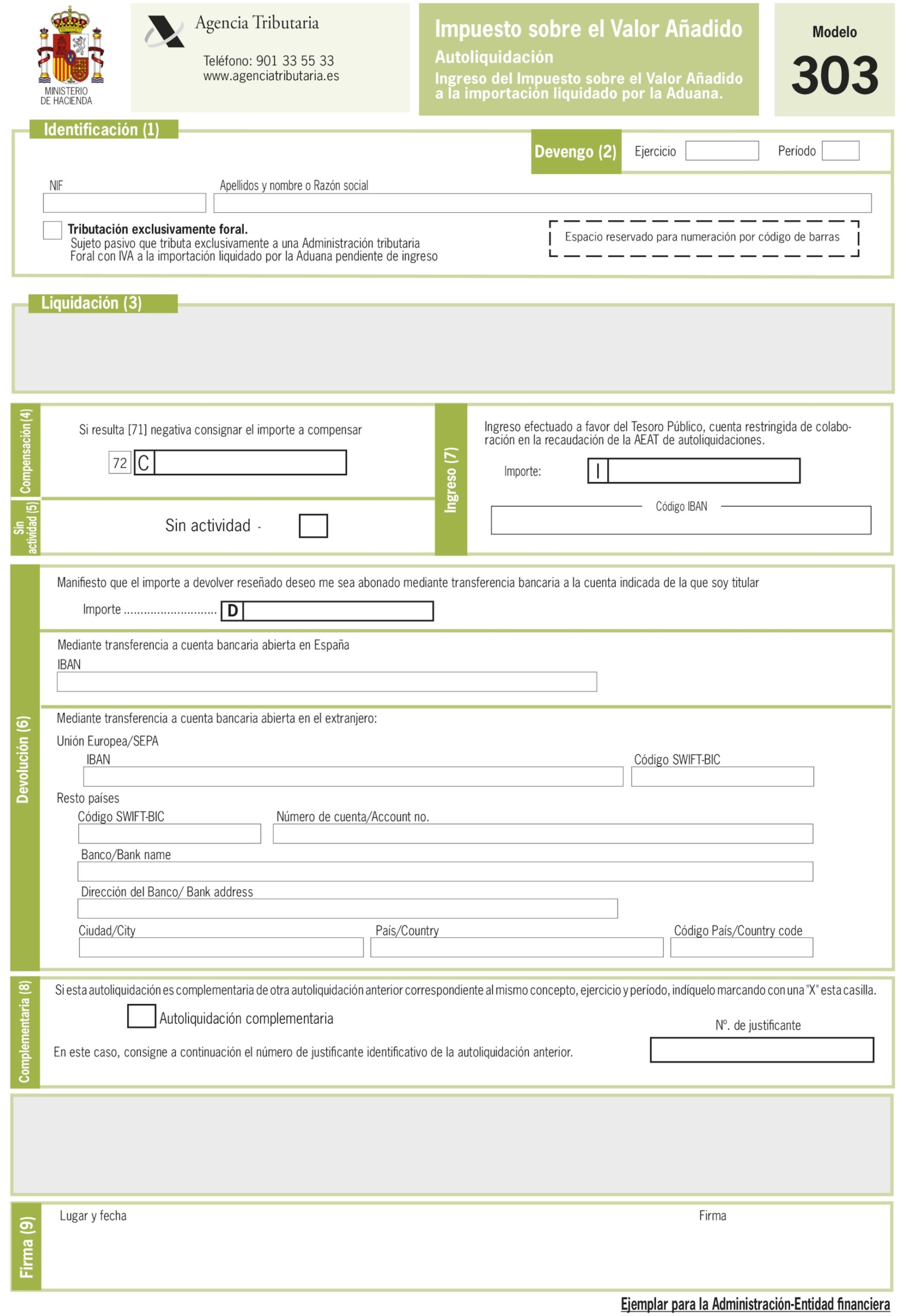

- Compensación. Este apartado sirve para que conste, si el resultado es negativo, que el importe se puede compensar en futuras liquidaciones.

- Sin actividad. Sirve para anotar una cruz en el caso de que, durante el período que se liquida, no hayas tenido IVA soportado ni devengado.

- Devolución. Aquí se manifiestan los datos para que la Agencia Tributaria pueda proceder a una devolución. Si estás en el REDEME, puede ser cualquier mes. Si no, deberás esperar hasta final de año y, mientras tanto, compensar los resultados negativos con otros positivos.

- Ingreso. Si te da a pagar, pondrás en este apartado el importe y el IBAN de la cuenta.

- Complementaria. Este apartado solo se rellena cuando la declaración sea complementaria de otra.

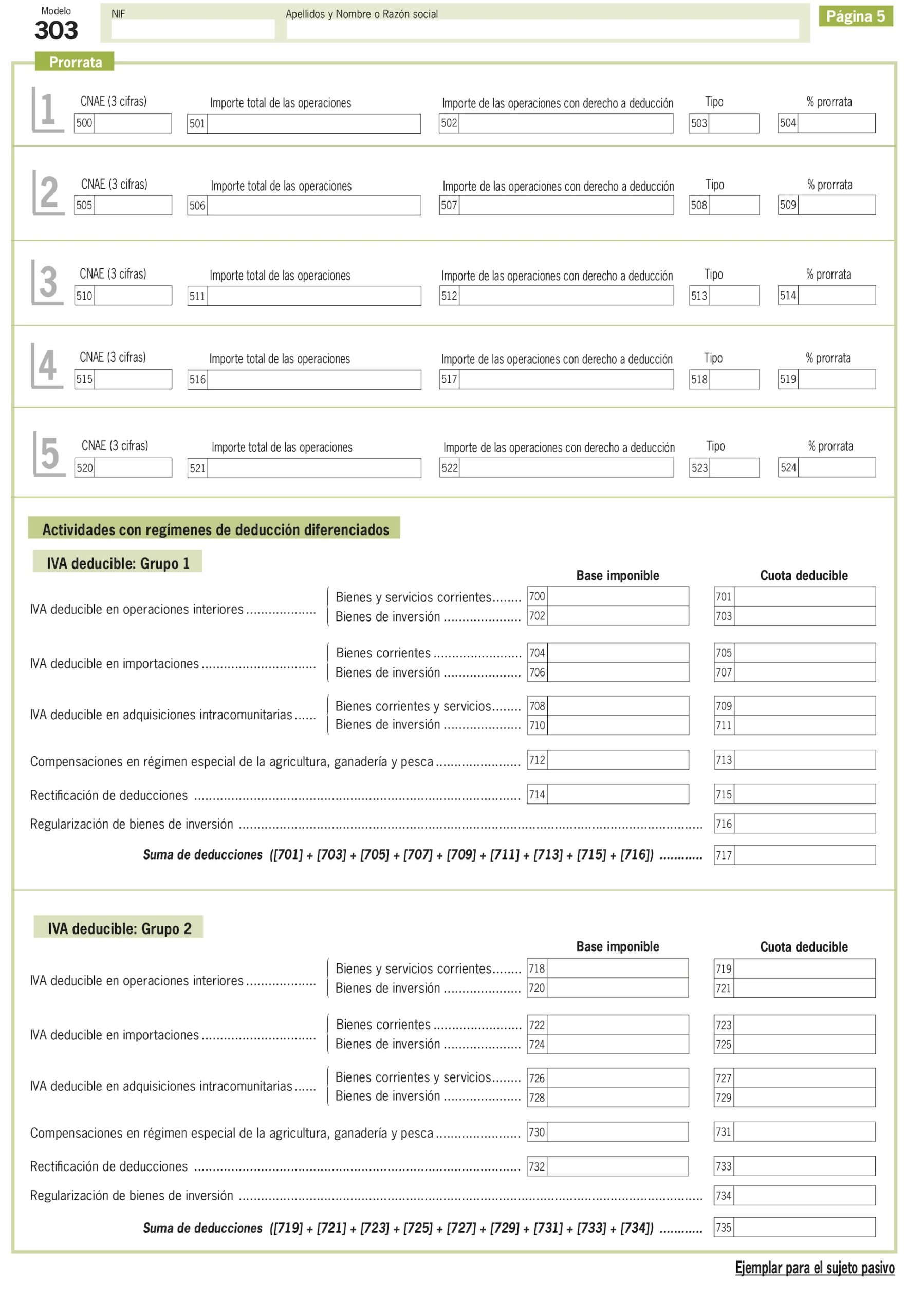

Además de estos ocho apartados, quienes estén exentos de presentar el modelo 390 deberán rellenar algunos datos adicionales en su última liquidación del ejercicio. Entre otros datos, deberán rellenar algunos referidos a la prorrata o la existencia de actividades con regímenes diferenciados de deducción.

4) Cómo presentar el modelo 303

El medio más universal es la presentación electrónica mediante el uso de un certificado electrónico. Además, es la única forma para algunos sujetos, como los que liquidan el modelo cada mes o las sociedades anónimas o limitadas, con independencia de que liquiden cada mes o trimestre.

Por su parte, las personas físicas no están obligadas al empleo del certificado electrónico, pero es muy recomendable que lo usen. La alternativa al certificado electrónico que tendrían para la presentación telemática sería el empleo de [email protected] PIN. De otra forma, tendrán que completar el formulario a través de la Sede Electrónica, generar un PDF, imprimirlo y presentarlo de forma presencial.

5) Cómo completar el modelo 303 de forma automática

Un programa de contabilidad como los que comercializa Sage, donde vas registrando las facturas según se van recibiendo o emitiendo, imputando en las anotaciones contables realizadas sobre la cuenta del IVA, permite generar el modelo 303 de forma automática. De esta forma, cumplir con nuestras obligaciones trimestrales será mucho más sencillo.

Lo único que debes tener en cuenta es realizar la primera configuración de forma correcta para el IVA soportado, para el IVA repercutido o para el IVA intracomunitario, en caso de tener operaciones con otros países. Lo mismo si tenemos algún proveedor acogido al régimen del IVA de caja. Una vez configurado y registrado, la obtención del modelo y su presentación se simplifica muchísimo.

Además, con la aparición de Pre303, se ha iniciado un camino de automatización por parte de la Administración. Esta puede poner a nuestra disposición buena parte de los datos que le constan, en especial si estamos acogidos al SII.

La suma del trabajo de un buen asesor o departamento contable y fiscal, una adecuada solución de gestión y los servicios administrativos de ayuda debe ser una alianza de éxito para reducir la presión fiscal indirecta ligada al modelo 303.

Nota del editor: Este artículo fue publicado con anterioridad y actualizado a 2022 por su relevancia.

Fuente info

Autor: Gonzalo García Abad

{kind=link}

{kind=link}

{kind=link}

{kind=link}