Para cubrir sus necesidades de financiación ajena, las pymes tienen diferentes alternativas en función de lo que desean financiar y si buscan financiación a corto o a largo plazo.

- Te explicamos cuáles son los instrumentos financieros más utilizados por las pymes para financiarse.

- Conoce los principales destinos de la financiación que obtienen las pymes.

¡COMPARTE! ¿Cuáles son los instrumentos financieros más utilizados por las pymes para financiarse? ¡Te lo contamos!

Para conocer sus necesidades de financiación, las pymes deben realizar un buen diagnóstico financiero. Este diagnostico les facilitará conocer sus necesidades financieras, tanto para su crecimiento empresarial, como para garantizar su liquidez a corto plazo.

El diagnóstico financiero debe ser fiable y debe automatizarse. Mediante la utilización de un buen software contable es más sencillo tomar las decisiones adecuadas con relación a las necesidades de financiación de la empresa.

Respecto a la forma de financiación ajena de las empresas, la asociación sin ánimo de lucro CESGAR, ha publicado el XI Informe de financiación de la pyme en España del año 2021. De este informe se extraen importantes datos y conclusiones que te interesa conocer.

El principal objetivo de esta organización es generar conocimiento sobre la situación de las pymes españolas y los autónomos/as en relación con la financiación ajena.

Según este informe, las necesidades de financiación de las pymes en 2021 se han situado en valores extraordinariamente altos, los mayores desde 2015, año en el que se comenzó a realizar este informe de CESGAR. En 2021, el 57,9% de las pymes españolas ha tenido necesidades de financiación, lo que supone un incremento de 23 puntos porcentuales con respecto al último dato prepandemia de la serie histórica, referido al año 2019.

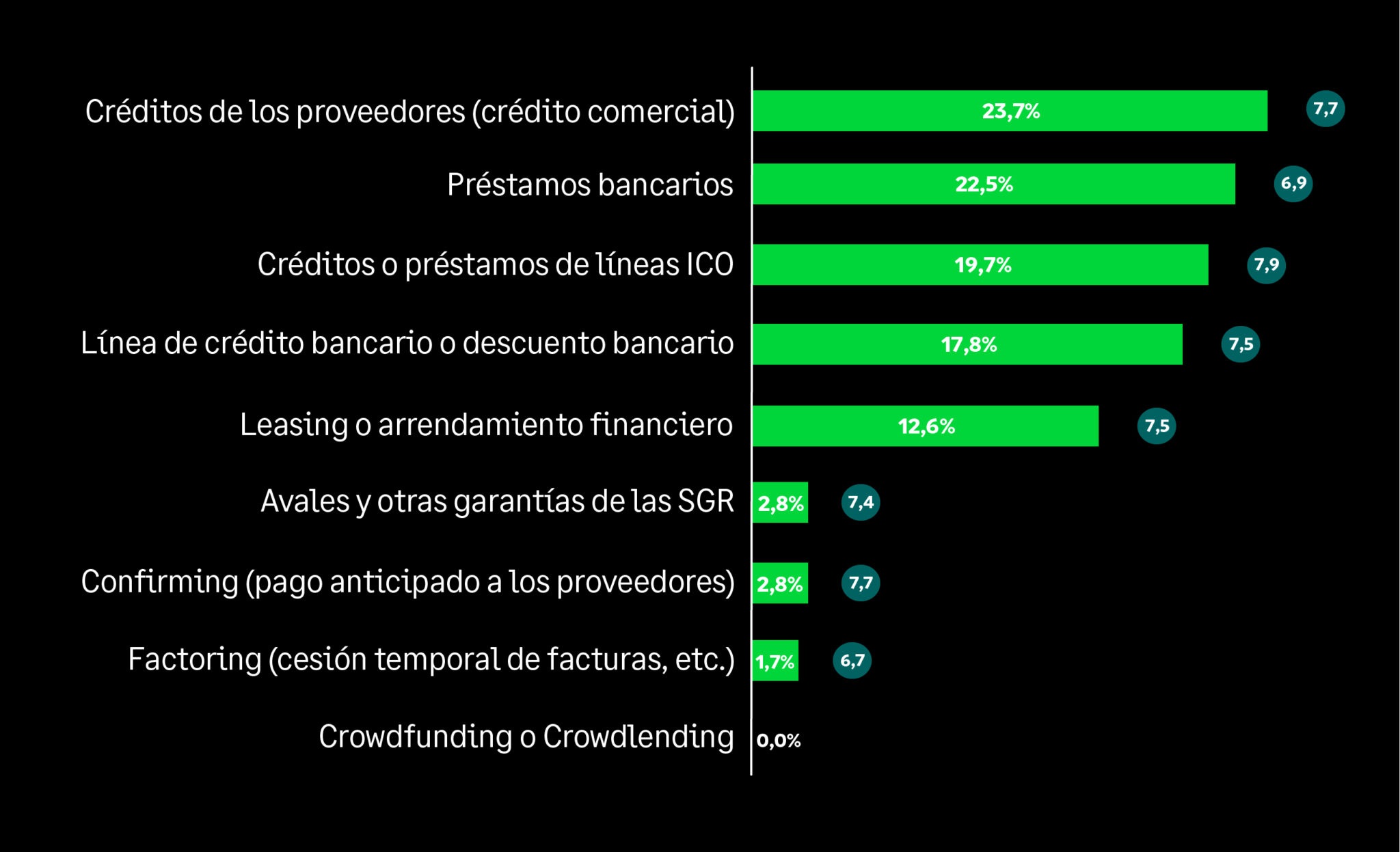

¿Cuáles son los instrumentos financieros más utilizados por las pymes para financiarse?

Según el informe publicado por CESGAR, durante el año 2021, los instrumentos más utilizados han sido los vinculados a la financiación del circulante, entre los que destacan los siguientes:

- Crédito de los proveedores o crédito comercial. Esta forma de financiación vuelve a situarse en niveles cercanos al 24% y aumenta en más de 7 puntos porcentuales respecto a los niveles prepandemia. Esta es la forma de financiación más rápida y barata, ya que, salvo la pérdida de descuentos por pronto pago, a las empresas les sale gratis.

- Préstamos bancarios. El 22,5% de las pymes ha recurrido a esta fuente de financiación.

- Créditos o préstamos de líneas ICO. El despliegue efectuado por el ICO durante la pandemia se observa en el importante aumento de pymes que han utilizado Líneas ICO en el año 2021, que se sitúa en el 19,7%.

- Líneas de crédito bancario o descuento bancario. Esta fuente de financiación fue utilizada por el 17,8% de las pymes.

- Leasing o arrendamiento financiero. También ha experimentado un crecimiento significativo en sus niveles de utilización (del 9,4% en 2020 al 12,6% en 2021).

- Otros productos bancarios, como el factoring o el confirming, muestran niveles de utilización menores, lo que se explica seguramente por la caída de la actividad en muchas pymes durante la pandemia.

En el siguiente gráfico se refleja el nivel de utilización y la valoración media de los distintos instrumentos financieros utilizados por las pymes en el año 2021.

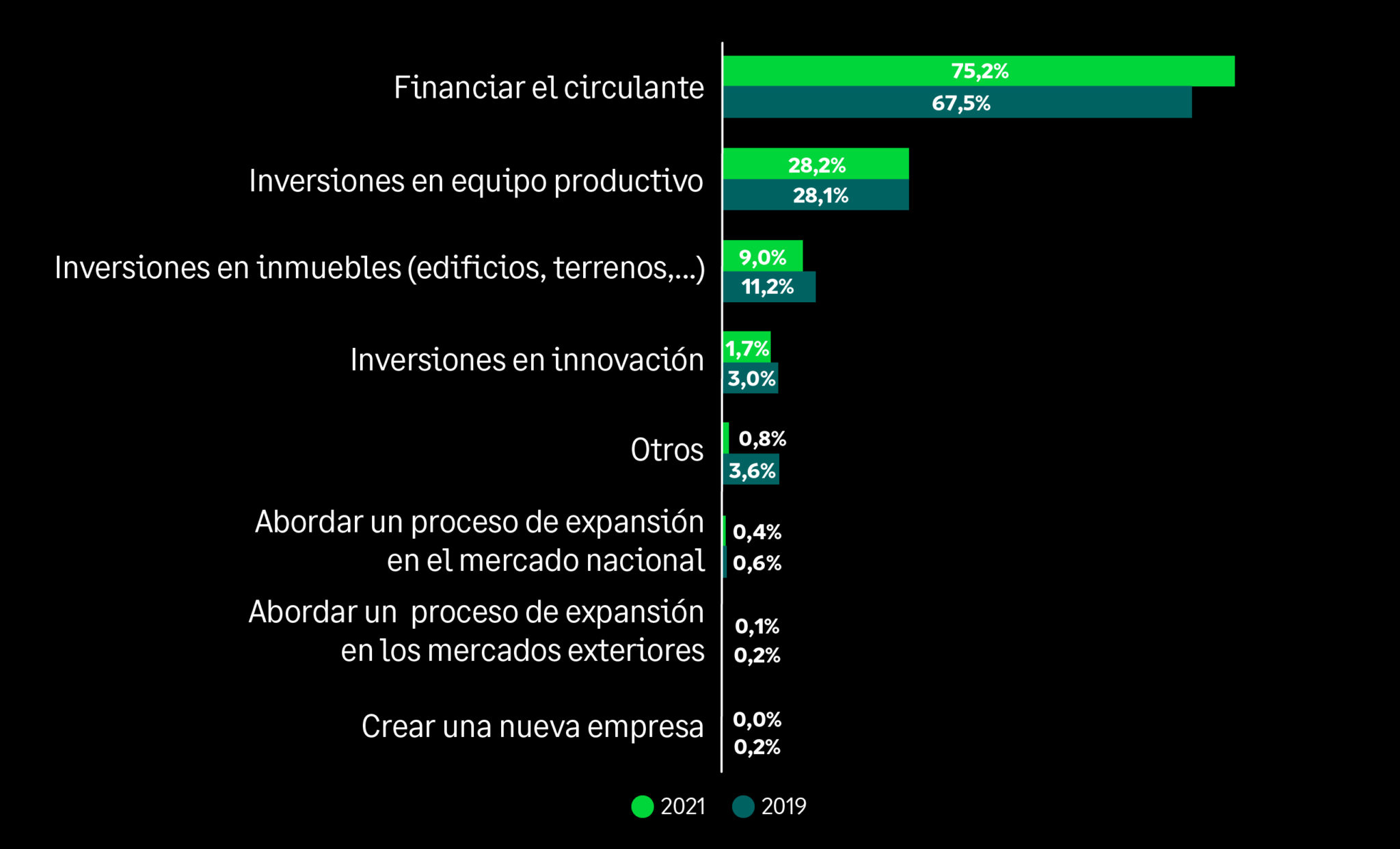

¿Cuál es el destino de la financiación ajena en las pymes?

Con relación al destino de la financiación, en el año 2021, cabe destacar lo siguiente:

- La mayoría de las pymes la ha necesitado para financiar su capital circulante (el 75,2%). Este porcentaje se ha visto incrementado con respecto a la situación previa a la pandemia (en 2019 alcanzó el 67,5%). Mantener la solvencia necesaria para su ciclo de explotación es por lo tanto la prioridad financiera de las pymes.

- El 28,2% de las pymes la ha necesitado para financiar inversiones en equipo productivo.

- Le sigue en importancia la inversión en inmuebles (9,0%), pero esta última ha perdido peso respecto a 2019.

- Sólo el 0,4% de las pymes señala necesidades de financiación para abordar procesos de expansión en mercados nacionales y el 0,1% para abordar procesos de expansión en los mercados internacionales. Esto se debe a los altos niveles de incertidumbre que se reflejan claramente en el freno a los planes de expansión de las pymes, tanto en el mercado nacional como en los mercados extranjeros.

- Por último, el porcentaje que señala necesidades de financiación para crear una nueva empresa es estadísticamente nulo.

Financiación para la digitalización de las empresas

Uno de los impactos más señalados de la crisis provocada por la pandemia ha sido la aceleración de los procesos de digitalización en las empresas. Un 22,0% de las pymes ha tenido necesidades de financiación para abordar inversiones relacionadas con la digitalización o la sostenibilidad en 2021 y un 20,4% cree que va a necesitarla en los próximos tres años. Estas cifras convierten a ambos procesos en uno de los destinos principales de la financiación después del circulante.

Para ayudar a las empresas en sus procesos de digitalización, Sage ofrece un amplio abanico de soluciones de contabilidad y facturación adaptadas a todo tipo de empresas. Además, si eres beneficiario del Kit digital, la digitalización de tu empresa ya dispondrá de parte de la financiación necesaria.

Fuente info

Autor: Jose Ramón Fernández de la Cigoña

{kind=link}

{kind=link}